[글로벌 보험 제도의 문제점과 개선방안] 보험연구원 리포트 팩트 체크

23. 10. 20아래 내용은 2020년 7월 4일 자로 발행된 보험연구원(KiRi) 리포트 [이슈 분석] 파트에서 다룬 ‘글로벌 보험 제도의 문제점과 개선방안’에 대한 보고서입니다.

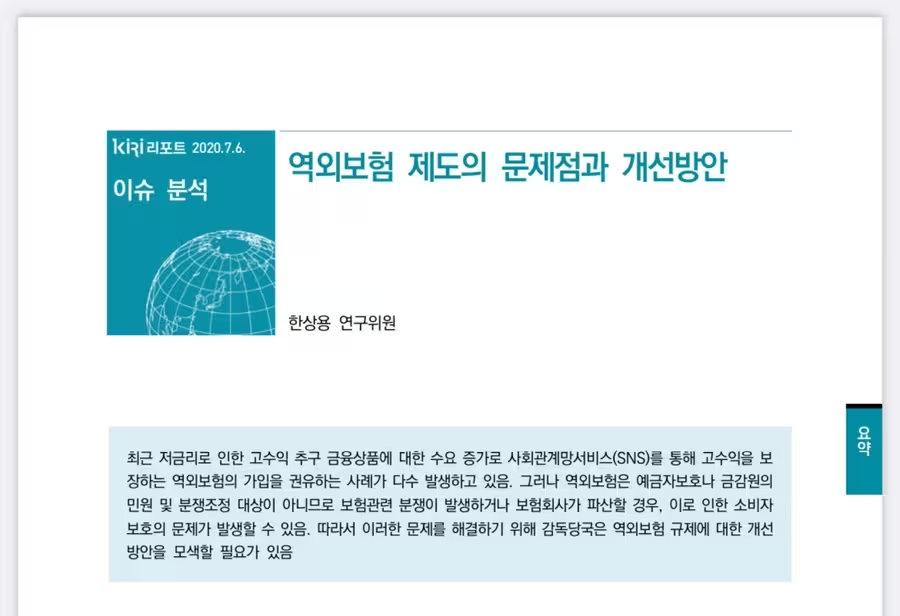

리포트의 서문은 다음과 같습니다. 글씨가 작아 보이지 않을까 하여 제가 다시 작성했습니다.

최근 저금리 기조로 인해 고수익을 추구하는 금융상품에 대한 수요가 증가하면서, 사회관계망 서비스(SNS)를 통해 고수익을 보장하는 글로벌 보험 가입을 권유하는 사례가 다수 발생하고 있습니다. 그러나 글로벌 보험은 예금자 보호나 금융감독원의 민원 및 분쟁 조정 대상이 아니므로, 보험 관련 분쟁이 발생하거나 보험회사가 파산할 경우 소비자 보호에 문제가 발생할 수 있습니다. 따라서 이러한 문제를 해결하기 위해 감독당국은 글로벌 보험 규제에 대한 개선 방안을 모색할 필요가 있습니다.

글로벌 보험에 대한 오해와 소비자 인식

현재 고금리 기조가 계속될 것으로 보이지만, 불과 3년 전만 해도 저금리 시대였습니다.

글로벌 보험은 ‘고금리 수익’을 보장하는 상품이 아님을 분명히 밝혀둡니다. 가입설계서, 상품소개서, 청약서, 약관 그 어디에도 고금리를 보장한다는 내용은 전혀 없습니다.

그럼에도 불구하고 SNS를 통해 고수익을 보장한다고 허위 홍보를 하여 관심을 끌고자 한 국내 설계사들이 얼마나 있었는지는 저로서도 알 수 없습니다.

글로벌 보험은 예금자 보호나 금융감독원의 민원 및 분쟁 조정 대상이 아니므로, 보험 분쟁 발생 시 국내 소비자 피해가 발생할 수 있다는 이유로 조치가 필요하다는 주장에는 일정 부분 공감합니다.

그러나 이러한 설명은 마치 의료 동의서와 유사한 과도한 경고로 느껴집니다. 각종 부작용 가능성과 심지어 사망 가능성까지 언급하는 것처럼, 불안감을 조성하는 경향이 있습니다.

2020년 5월부터 신문, 방송, 유튜브 등 매체를 통한 3~6개월간의 집중 보도는 소비자들의 가입 속도를 일시적으로 늦추는 데 효과가 있었습니다.

국내 설계사들이나 소비자들이 글로벌 보험에 대한 선입견을 갖게 되는 데 이 보도들이 큰 역할을 했다고 생각합니다. 그 역할이 긍정적이었는지는 알 수 없지만, 이는 분명히 양면성을 지닌 문제입니다.

이 부분에 대해서는 더 길게 논하고 싶지 않습니다. 금융 소비자들의 깨어난 인식에 따라, 판단은 소비자들의 몫으로 남겨두고자 합니다.

글로벌 보험 거래의 장점과 소비자 보호 문제

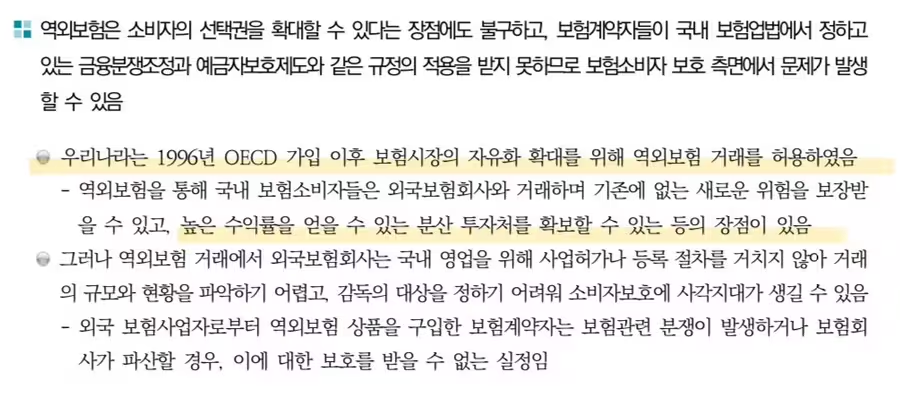

우리나라는 1996년 OECD 가입 이후 보험시장 자유화 확대를 위해 글로벌 보험 거래를 허용했습니다.

이처럼 글로벌 보험 거래를 분명히 허용하였으며, 새로운 위험 보장과 높은 수익률이라는 장점을 명확히 언급하고 있습니다.

사업 허가나 등록 절차를 거치지 않았기 때문에 글로벌 보험으로 정의되는 것이고, 거래 규모와 현황 파악이 어렵다는 점은 외국 정부나 금융기관의 협조로 해결할 수 있는 부분입니다. 이는 우리나라 감독 당국의 역할이기도 합니다.

감독 역시 외국 보험감독기관에서 수행하는 것이며, 소비자 보호 또한 해당 국가의 보험회사나 감독기관의 책임입니다.

이렇듯 단점만을 강조하여 소비자의 시야를 가리고 오해를 유발하는 방식은 긍정적으로만 해석할 수 없다는 것이 제 생각입니다.

리포트의 결론

리포트는 아래와 같은 결론으로 마무리됩니다. 이하 내용은 원문을 참조하시기 바랍니다.

개인보험의 글로벌 보험 거래에 따른 소비자 보호 문제를 고려할 때, 개인보험을 역외거래 허용 항목에서 제외하거나 적절한 소비자 보호 방안을 마련해야 할 것으로 판단됩니다.