해외 유배당 저축보험 가입설계서 보는 방법 - 해지환급금표

23. 10. 17홍콩보험 시장을 통해 글로벌 보험을 가입하는 사람들이 지속적으로 늘어나고 있습니다. 이는 국내 장기저축 상품의 경쟁력이 홍콩보험 시장의 상품에 비해 떨어지기 때문으로 보입니다. 물론 홍콩보험 시장의 저축상품들은 훌륭합니다.

오늘 포스팅에서는 많은 사람들이 가입하는 프랑스 보험사의 배당 저축상품 ILLUSTRATION SUMMARY(해지 환급금 예시표)를 보는 방법에 대해 알아보겠습니다.

혹시 주변에서 홍콩보험을 소개받게 된다면 이 내용을 참고하여 가입설계서를 검토하는 데 도움이 될 것입니다.

해지 환급금 예시표 샘플 설명

우선 홍콩보험 시장에서 탑클래스에 있는 보험회사의 일러스트레이션 서머리(해지 환급금 예시표)를 샘플로 설명드리겠습니다.

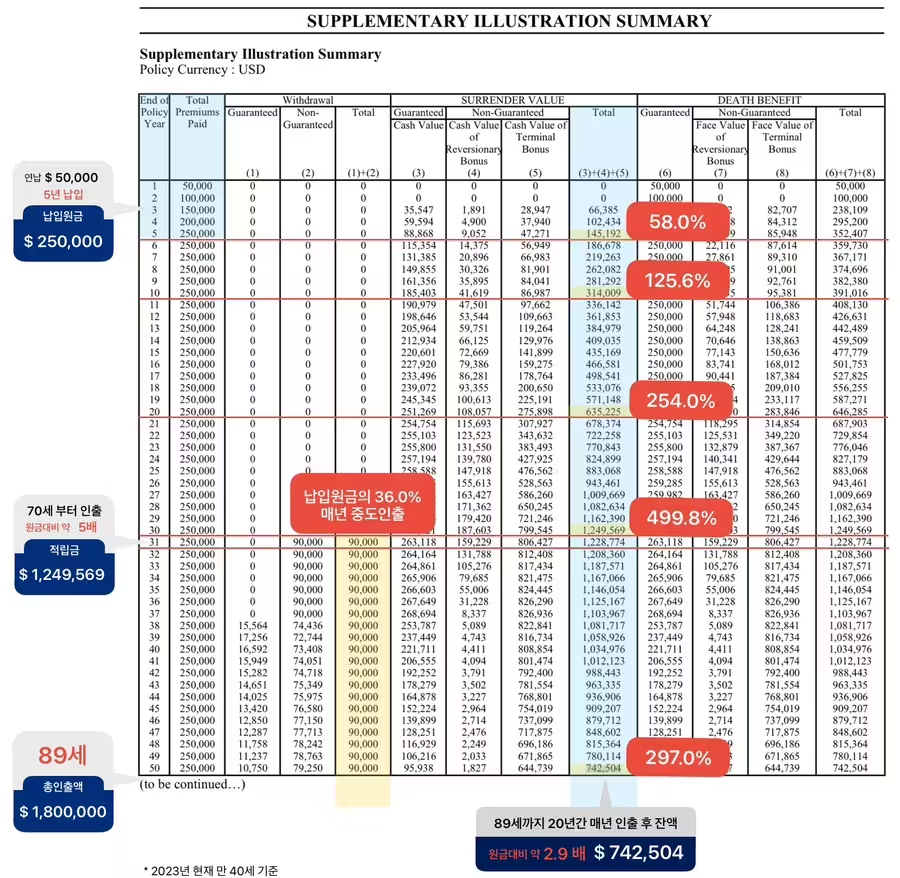

샘플은 설명을 돕기 위해 '컬러 바탕'과 '주석'을 추가했으며, 'Withdrawal(중도 인출)' 시뮬레이션이 포함된 예시표입니다.

그럼 예시표의 좌측 상단부터 함께 살펴보겠습니다.

예시표의 기본 정보

Policy Currency : USD

이 플랜의 통화는 미국 달러(USD)입니다.

End of Policy Year

'End of Policy Year'는 플랜의 경과 연도를 의미합니다.

Withdrawal (중도 인출)

중도 인출은 세 가지 파트로 구분됩니다:

이 부분은 'Total'만 확인하시면 됩니다.

SURRENDER VALUE와 DEATH BENEFIT

SURRENDER VALUE: 해지 환급금

DEATH BENEFIT: 사망 보험금

'DEATH BENEFIT' 항목은 사망 보험금을 보여주며, 보험 증권 3년 차부터 추가로 사망 보험금이 지급됩니다.

1~2년 차 사망 시 기 납입 보험료가 지급됩니다.

피보험자 기준 60세 이전까지는 해지 환급금보다 사망 보험금이 더 많습니다.

보험료 납입 누계액과 해지 환급금

Total Premiums Paid: 보험료 납입 누계액

Withdrawal: 중도 인출

SURRENDER VALUE: 해지 환급금

리버저너리 보너스와 터미널 보너스

이 부분의 이행률이 지켜지는 것이 중요합니다.

Non-Guaranteed 항목의 이해

Non-Guaranteed(비보장) 항목은 매년 배당이 이루어지는 배당 저축상품의 핵심입니다.

배당은 많을 수도 적을 수도 있으며, 이행률을 통해 약속된 미래 해지 환급금이 지켜지는지를 확인할 수 있습니다.

홍콩 배당보험의 특징

홍콩에는 약 180여 개의 글로벌 및 로컬 보험회사가 있으며, 대부분 배당보험을 제공합니다.

배당 보너스의 이행률이 보험회사의 경쟁력을 결정짓는 요소입니다.

홍콩의 배당보험은 이행률을 회사 홈페이지와 홍콩 보험 당국에 공시하고 보고합니다.(Guide Note 16, GN16)

리버저너리 보너스와 터미널 보너스의 개념

예시표 분석

예시표는 미화 연 50,000달러를 5년 동안 납입하여 총 250,000달러가 납입된 사례입니다.

가입연령은 피보험자 기준 40세이며, 성별이나 나이에 따라 숫자는 달라지지 않습니다.

중도 인출 예시

5년 동안 납입한 총 보험료 250,000달러의 36%인 90,000달러를 20년간 매년 인출할 수 있습니다.

총 수익 예시

1달러당 1,300원 기준으로 계산한 금액입니다.

마무리

이상으로 글로벌 보험(홍콩보험)의 배당 저축보험 가입설계서 보는 법에 대한 포스팅을 마치겠습니다.