홍콩 유배당 보험 활용 예시

23. 10. 30오늘은 해외보험 상품 중 ‘홍콩 유배당 저축보험’의 활용 예시에 대해 소개해 드리겠습니다.

아래의 예시는 홍콩 보험 시장에서 상위권에 있는 생명보험사가 제공한 리플릿을 그대로 참고한 내용입니다.

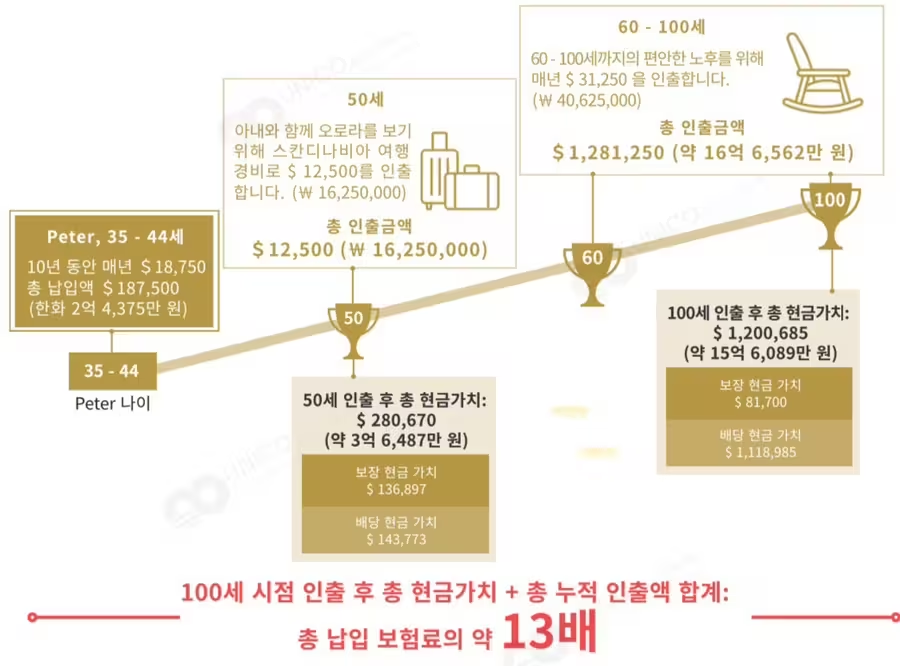

활용 예시 1: 전문가 피터의 은퇴 준비

아래 도표는 피터가 이 플랜을 통해 미래에 누릴 수 있는 가능성을 시뮬레이션한 자료입니다.

주의: 아래 내용은 반드시 보장되는 사항이 아님을 알려드립니다.

납입 내역:

피터는 35세부터 44세까지 매년 $18,750을 10년간 납입하여 총 $187,500을 납입했습니다.

인출 계획 및 결과:

50세:

아내와 함께 떠나는 여행을 위해 $12,500(한화 약 1,625만 원)을 인출했습니다.

인출 후 잔여 현금 가치: $280,670 (한화 약 3억 6,487만 원)

60세부터 100세까지:

매년 $31,250(한화 약 40,625,000원)을 인출하여, 41년간 총 $1,281,250(한화 약 16억 6,562만 원)을 인출했습니다.

100세 인출 후 총 잔여 현금 가치: $1,200,685 (한화 약 16억 6,562만 원)

총 누적 인출액: $2,494,435로, 이는 총 납입보험료 $187,500(한화 약 2억 4,375만 원)의 13배에 달합니다.

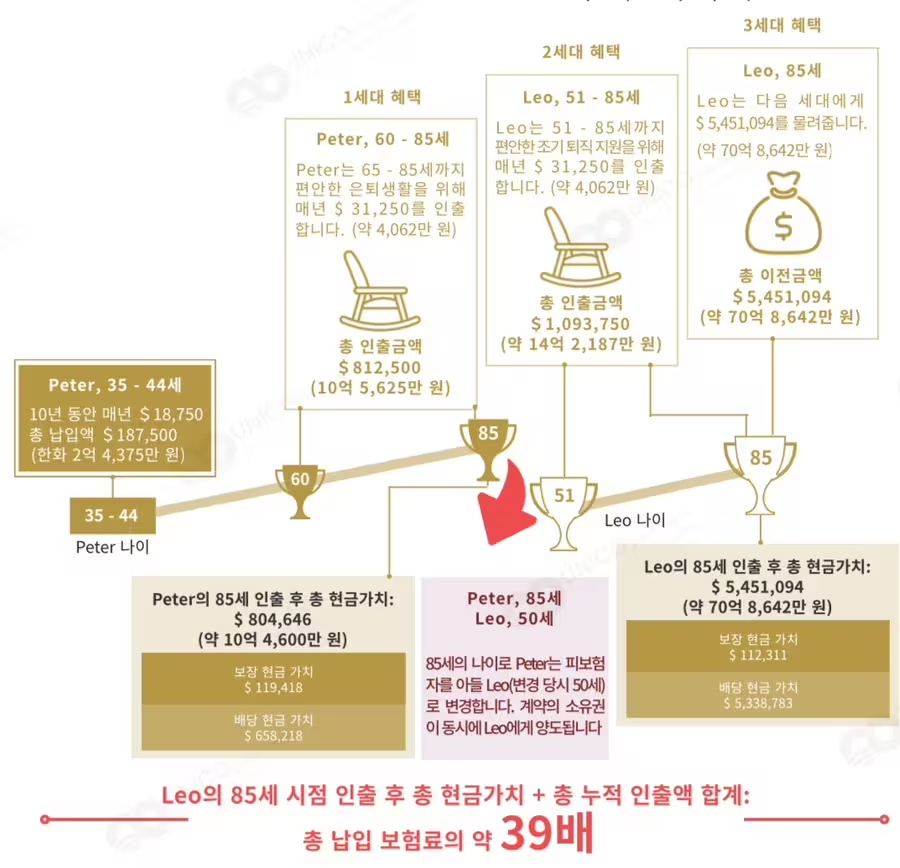

활용 예시 2: 사업가 피터의 세대 간 자산 관리

피터는 가족과 더 나은 미래를 꿈꾸는 사업가로, 두 개의 사업체를 운영하며 곧 새로운 사업을 시작할 계획입니다. 최근 아들 리오가 태어나면서, 그는 자신의 은퇴와 자녀, 나아가 손주 세대까지 이어지는 유산을 만들기 위해 ‘홍콩 유배당 저축 플랜’을 선택했습니다.

납입 내역:

피터는 35세부터 44세까지 매년 $18,750을 10년간 납입하여 총 $187,500을 납입했습니다.

인출 계획 및 결과:

60세부터 85세까지

매년 $31,250(한화 약 40,625,000원)을 25년간 인출하여 총 $812,500(한화 약 10억 5,625만 원)을 인출했습니다.

인출 후 잔여 현금 가치: $804,646 (한화 약 10억 4,600만 원)

85세:

피터는 피보험자를 아들 리오(당시 50세)로 변경하고, 계약 소유권도 리오에게 양도했습니다.매년 $31,250(한화 약 40,625,000원)을 인출하여, 41년간 총 $1,281,250(한화 약 16억 6,562만 원)을 인출했습니다.

리오(51세부터 85세까지):

매년 $31,250을 인출하여 35년간 총 $1,093,750(한화 약 14억 2,187만 원)을 인출했습니다.

85세 인출 후 총 잔여 현금 가치: $5,451,094 (한화 약 70억 8,642만 원)

총 누적 인출액: $7,357,344로, 총 납입보험료 $187,500(한화 약 2억 4,375만 원)의 39배입니다.

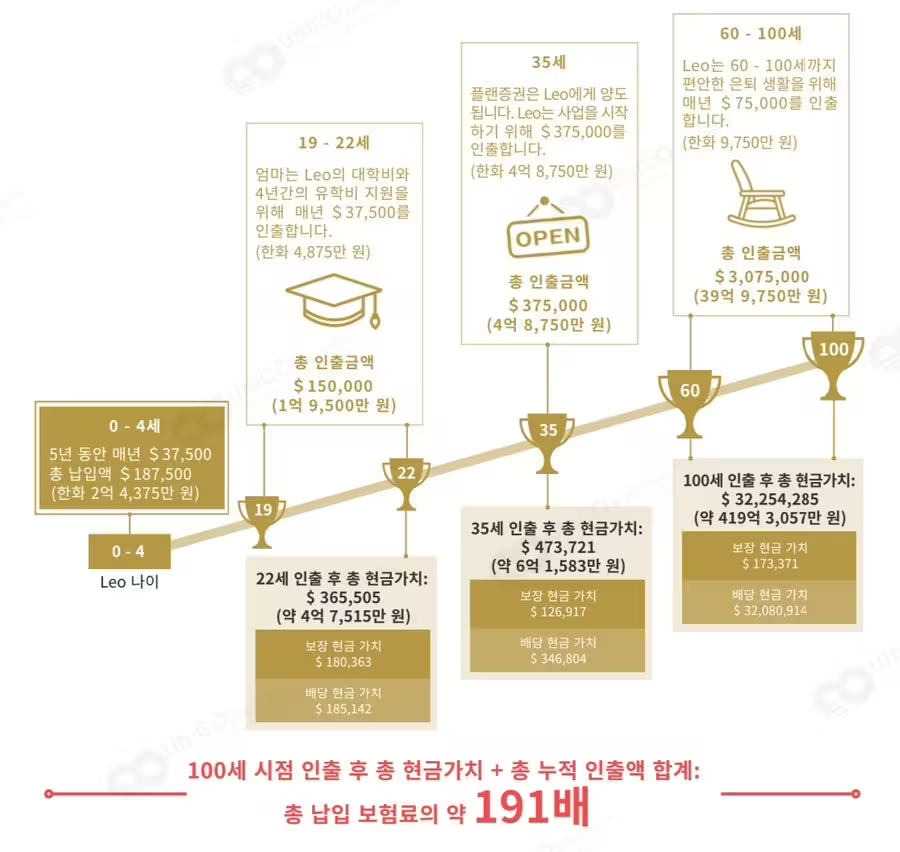

활용 예시 3: 자녀 교육과 유산 준비를 위한 MJ의 계획

MJ는 올해 아들 리오를 낳았습니다. 그녀는 리오가 성공적인 삶과 재정적인 자유를 누리길 바라며, 리오가 외국에서 공부할 수 있도록 준비하기 위해 ‘홍콩 유배당 저축 플랜’을 실행했습니다.

납입 내역:

MJ는 리오가 0세부터 4세까지 매년 $37,500을 5년간 납입하여 총 $187,500을 납입했습니다.

인출 계획 및 결과:

리오(15세부터 18세까지):

대학 및 유학비로 매년 $37,500을 인출하여 4년간 총 $150,000(한화 약 1억 9,500만 원)을 인출했습니다.

인출 후 총 잔여 현금 가치: $365,505 (한화 약 4억 7,515만 원)

리오(35세):

창업 자금으로 $375,000(한화 약 4억 8,750만 원)을 인출했습니다.

인출 후 총 잔여 현금 가치: $473,721 (한화 약 6억 1,583만 원)

리오(60세부터 100세까지):

매년 $75,000(한화 약 9,750만 원)을 인출하여 총 $3,075,000(한화 약 39억 9,750만 원)을 인출했습니다.

100세 인출 후 총 잔여 현금 가치: $32,254,285 (한화 약 419억 3,057만 원)

총 누적 인출액: $3,600,000 이상으로, 이는 총 납입보험료 $187,500(한화 약 2억 4,375만 원)의 192배에 달합니다.

결론

위 세 가지 예시처럼, 시간과 자산이 스스로 일하게 만드는 포트폴리오를 구축하는 것은 풍요로운 노후와 세대 간 유산을 위한 필수적인 전략이 될 수 있습니다.