프랑스 AXA의 위험관리 전략과 인기 저축상품 소개

23. 11. 8AXA의 경쟁우위, 탄탄한 위험관리 시스템

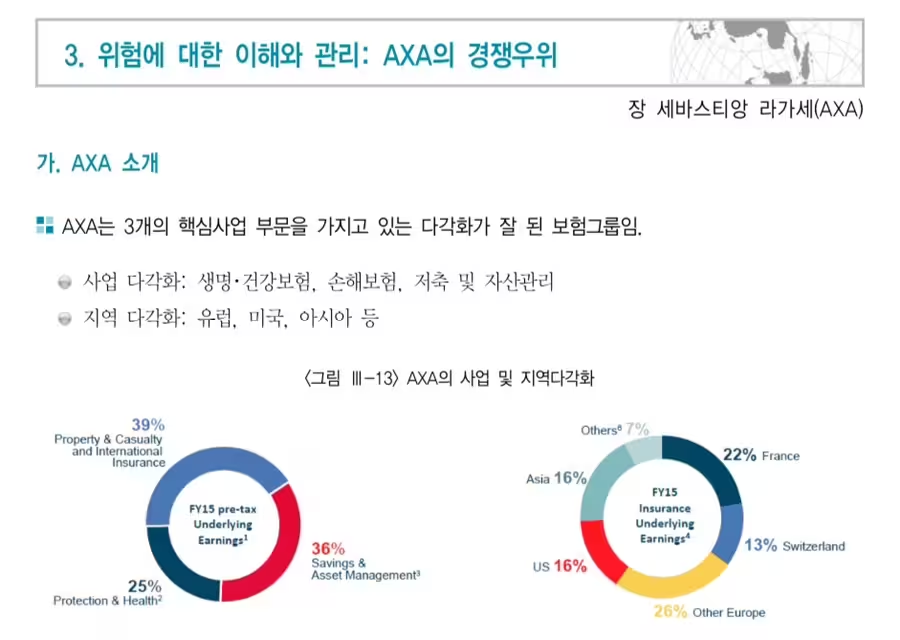

보험연구원의 보고서에 따르면, AXA는 위험관리 부문에서 뚜렷한 경쟁우위를 갖고 있는 것으로 평가되었습니다. AXA는 생명・건강보험, 손해보험, 저축 및 자산관리라는 세 가지 핵심 사업 부문을 보유한 다각화된 글로벌 보험 그룹으로, 유럽, 미국, 아시아 등 다양한 지역에서 활발하게 사업을 운영하고 있습니다.

Solvency II 도입을 위한 철저한 준비 과정

AXA는 유럽 보험협회가 권고하는 IFRS17과 같은 시가 평가 방식의 지급여력제도인 ‘솔벤시Ⅱ(Solvency II)’ 시행을 위해 오랜 기간 철저히 준비해왔습니다.

이러한 과정은 AXA가 얼마나 체계적이고 철저하게 위험관리를 수행하는지를 보여줍니다.

AXA의 5단계 위험관리 체계

AXA의 위험관리는 5개 층의 구조로 이루어져 있으며, 이를 통해 강력한 위험관리 문화가 조직 전반에 내재화되었습니다.

특히, Solvency II 도입 이후 최고 위험관리 책임자(CRO)는 이사회와 직접 소통할 수 있는 구조로 변화했으며, CRO는 CEO와 독립적인 견해를 가질 수 있어, 위험에 대한 상호 검토와 견제가 가능하게 되었습니다.

Solvency II의 핵심: 자산과 부채의 시가 평가

Solvency II는 자산 및 부채를 시가로 평가하며, 200년에 한 번 발생할 수 있는 손실(신뢰수준 99.5%)을 흡수할 수 있는 자본량을 요구합니다. 이를 통해 AXA는 보험회사의 지급여력과 재무 건전성을 더욱 투명하게 관리하고 있습니다.

이러한 체계를 통해 AXA는 위험 대비 수익 관점에서 핵심 사업 결정을 내리며, 조직 내 자본 관리의 투명성과 이해도를 높이고 있습니다.

AXA의 시그니처 저축상품: Wealth Advance Savings Series II - Ultimate

이제 AXA의 글로벌 위험관리 전략을 살펴본 후, AXA의 인기 저축형 생명보험 상품인 ‘웰스 어드밴스 세이빙스 시리즈 2 - 얼티밋(AXA Wealth Advance Savings Series II - Ultimate)’에 대해 알아보겠습니다.

Ultimate 상품 개요

Ultimate는 잠재적 배당 형태로 높은 장기 저축 수익을 제공하는 참여형 생명보험 상품입니다. 이 상품은 단순한 저축을 넘어 재산 증식과 세대 간 자산 이전에 도움이 되는 동시에, 생명 보장 기능을 통해 사랑하는 가족들에게 추가적인 보안을 제공합니다.

Ultimate의 4가지 주요 특징

납입 방식 및 조건

비보장 보너스: 리버저너리 & 터미널 보너스

Ultimate 상품에서 가장 중요한 부분은 비보장 보너스(배당)입니다. 이 보너스는 두 가지로 나눌 수 있습니다:

Non-Guaranteed(비보장) 항목인 만큼, 배당의 규모는 시장 상황에 따라 달라질 수 있습니다. 따라서, 상품 가입 시 미래 해지 환급금 예시표를 통해 예상 배당 수준과 이행률을 확인하는 것이 중요합니다.

마무리

오늘은 프랑스 AXA의 위험관리 전략과 함께 웰스 어드밴스 세이빙스 시리즈 2 - 얼티밋(Ultimate) 상품에 대해 알아보았습니다. AXA는 글로벌 리스크 관리 능력과 투명한 자본 운영을 통해 보험 산업에서의 신뢰도를 높여왔으며, 이러한 경쟁력을 바탕으로 고객의 재정적 목표 달성을 지원하는 다양한 상품을 제공하고 있습니다.

더 자세한 정보가 필요하시다면, 링크가 걸려 있는 단어를 클릭하셔서 추가 자료를 참고하시기 바랍니다.

여러분의 현명한 금융 선택을 응원하며, 앞으로도 유익한 정보를 지속적으로 전해드리겠습니다. 감사합니다! 😊