홍콩보험(유배당 보험)의 위험관리

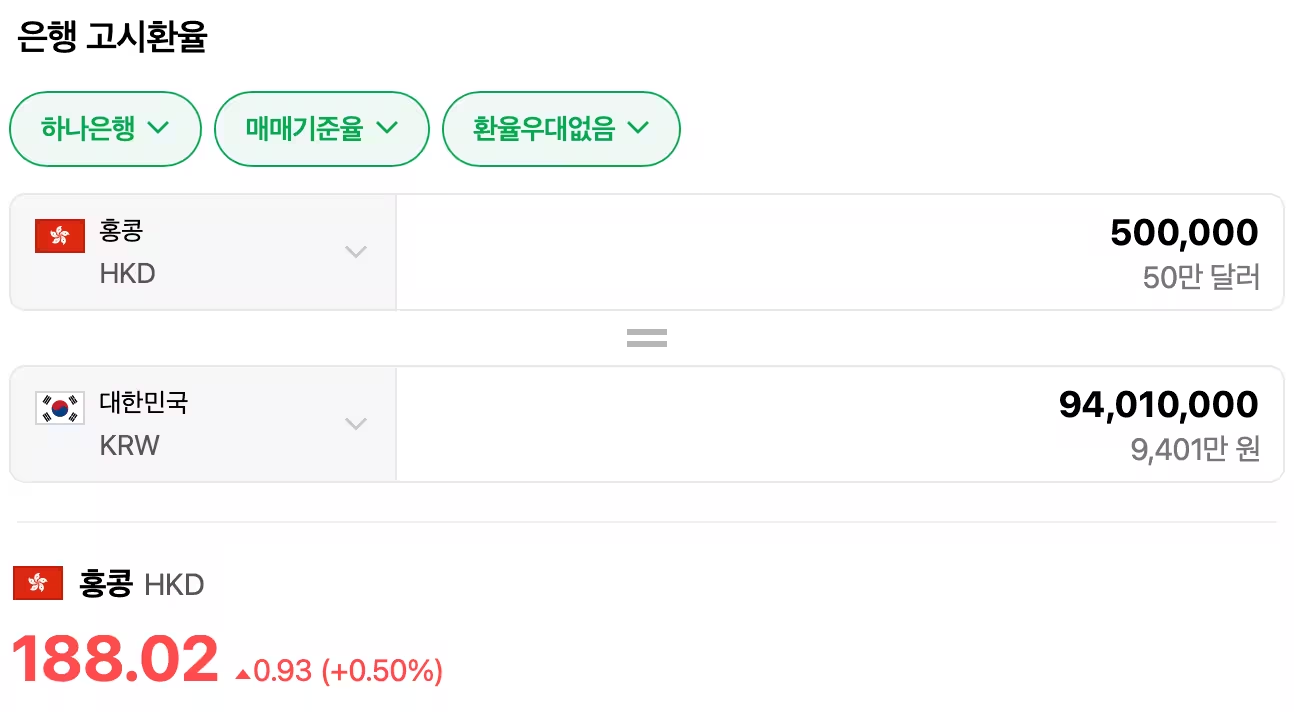

23. 8. 28홍콩의 저축 및 예금 상품은 예금자 보호 금액이 최대 HKD $500,000까지 보호됩니다.

이 금액은 통화에 관계없이 해당되며, 예금 및 적금 상품의 경우 만기가 5년 이상인 상품은 보호 대상에서 제외됩니다.

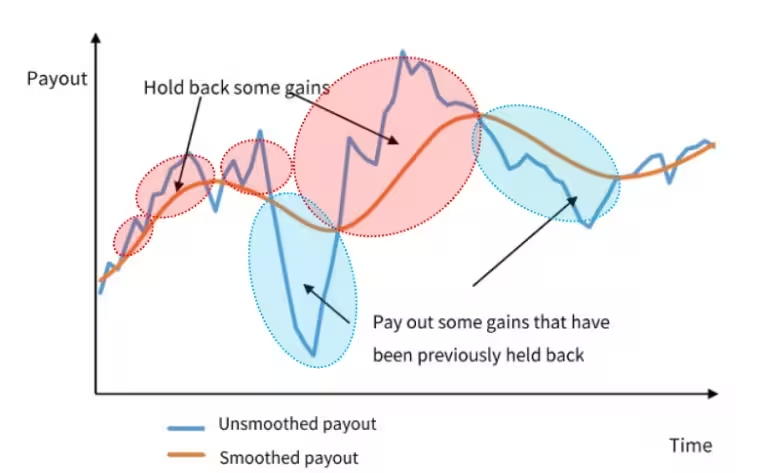

또한, 홍콩의 ‘유배당 보험’ 상품은 단기 시장 변동에 유연하게 대처하고, 지속적인 이익을 낼 수 있도록 하는 ‘스무딩(Smoothing) 기법’을 사용합니다.

이 기법은 배당 이행률이 100% 이상인 실적을 낸 경우 배당을 전부 지급하지 않고 일부를 특별계정에 적립 후 운용하여, 시장이 악화되어 배당을 충분히 할 수 없을 때 특별계정의 자금을 통해 이행률을 맞추는 방식입니다.

다음 글 보기: [홍콩 유배당 보험의 지속적인 배당이 가능한 이유? "Smoothing: 스무딩"]

그리고 상품의 지속성 및 리스크 관리 목적을 위해, 모든 보험사는 유배당 상품에 대해 ‘이행률(fulfilment ratio)’을 의무적으로 공시해야 하는 제도를 운영하고 있습니다.

이행률은 가입설계서에서 예시한 수익 시뮬레이션을 얼마나 잘 지키고 있는지에 대한 지표로, 홍콩 내 보험사 유배당 상품의 평균 이행률은 95% 이상의 수준으로 매우 높습니다.

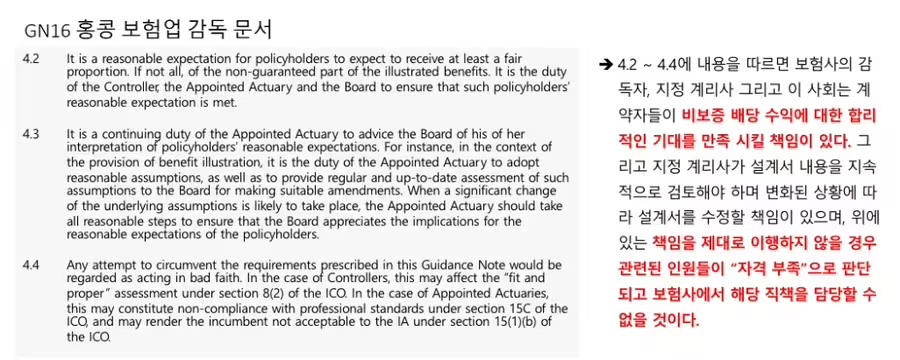

소비자를 철저히 보호하고 금융회사의 책임감을 강조하는 ‘가이드 노트 16(Guidance Note 16)’이라는 강력한 프로그램을 통해 이미 소비자들에게 문화적으로 보편화되어 있습니다.

이 제도는 장기보험 상품에 가입하는 고객을 공정하게 대하며 보호해야 한다는 것으로, 이는 보험업계의 불공정 판매 관행으로부터 고객을 보호하기 위한 것입니다.

이와 같은 강력한 규정은 성숙한 시장뿐만 아니라 많은 신흥 시장에도 영향을 미쳤으며, 그 중요성은 국제보험감독협회가 발행하는 보험 핵심 원칙에 의해 다루어졌습니다.

이는 보험 상품의 투명성과 효율성을 높이고 소비자 만족도를 향상시켰습니다.

어느 나라나 정치적, 금융적 내·외부 리스크는 존재하기 마련입니다.

그럼에도 불구하고 정말 중요한 핵심은 리스크를 잘 관리할 수 있는 경쟁력과 선진 시스템을 얼마나 잘 갖추고 있느냐는 점입니다.